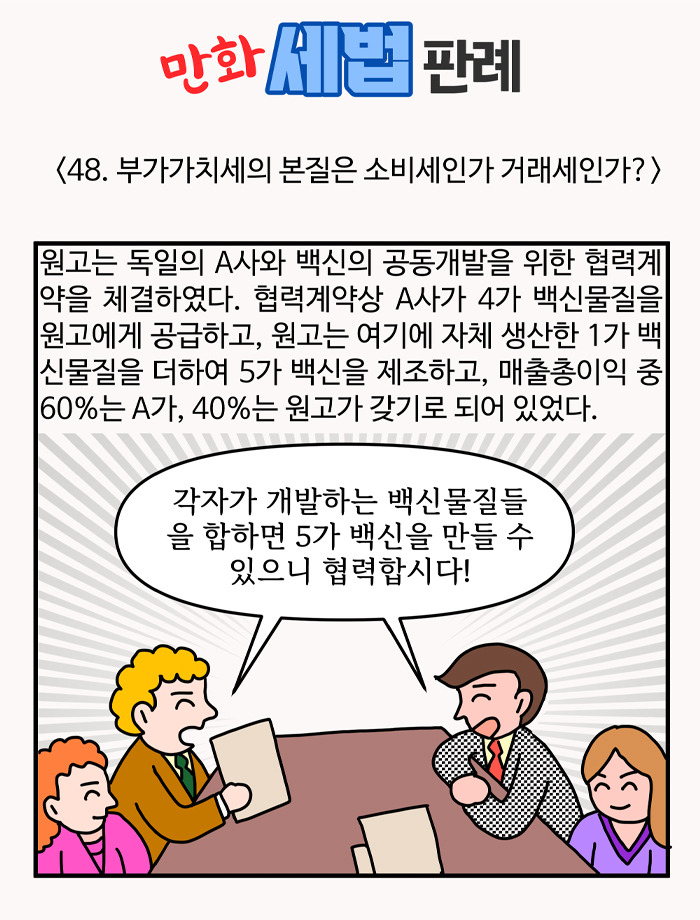

부가가치세의 본질은 소비세인가 거래세인가? (이영욱 변호사의 만화 세법판례)

[해설]

제1심(인천지방법원 2019구합55952 판결), 제2심(서울고등법원 2022누69249 판결)은 원고, A사가 공동사업자라고 판단하여 원고의 청구를 기각하였다. 제1, 2심법원은 특히 백신의 매출총이익을 기준으로 이익을 6:4로 배분하기로 약정한 점을 중시하였다.

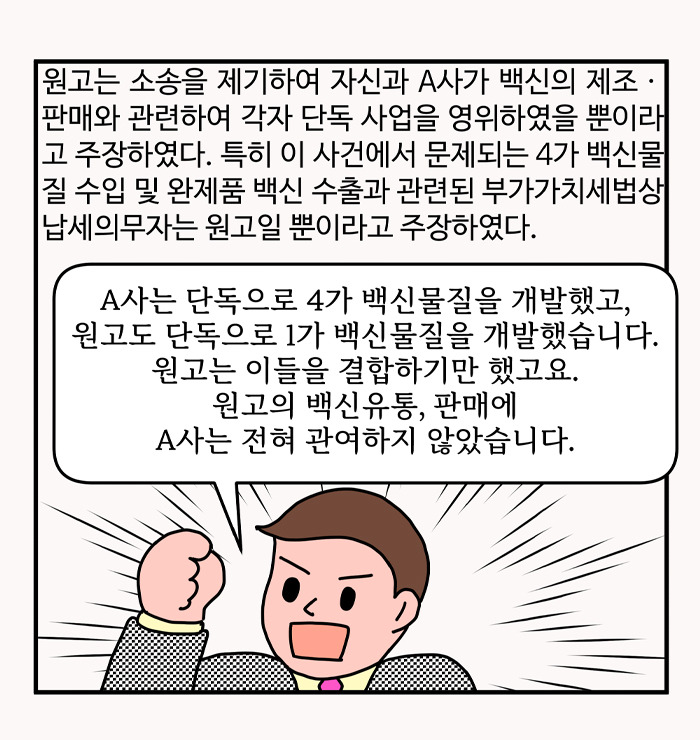

그러나 대법원 2025. 4. 3. 선고 2023두55863 판결은 4가 백신물질 수입거래, 백신 수출거래 등 이 사건 과세대상 거래행위에 대한 부가가치세법상 납세의무자는 아래 이유로 원고로 보아야 한다고 판단하였다.

(1) 부가가치세는 재화나 용역이 생산·제공되거나 유통되는 모든 단계에서 창출된 부가가치를 과세표준으로 하고 소비행위에 담세력을 인정하여 과세하는 소비세로서의 성격을 가지고 있지만, 부가가치세법은 부가가치 창출을 위한 ‘재화 또는 용역의 공급’이라는 거래 그 자체를 과세대상으로 하고 있을 뿐 그 거래에서 얻은 소득이나 부가가치를 직접적인 과세대상으로 삼고 있지 않다. 우리나라의 부가가치세는 실질적인 소득이 아닌 거래의 외형에 대하여 부과하는 거래세의 형태를 띠고 있으므로, 부가가치세법상 납세의무자에 해당하는지 역시 원칙적으로 그 거래에서 발생한 이익이나 비용의 귀속이 아니라 재화 또는 용역의공급이라는 거래행위를 기준으로 판단하여야 한다.

그런데 만약 제1, 2심 법원과 같이 판단할 경우, 거래행위가 아니라 거래에서 발생한 이익이나 비용의 귀속을 기준으로 부가가치세 납세의무자를 판단하는 결과가 되어 부가가치세의 거래세로서의 성격에 반하는 결과가 된다.

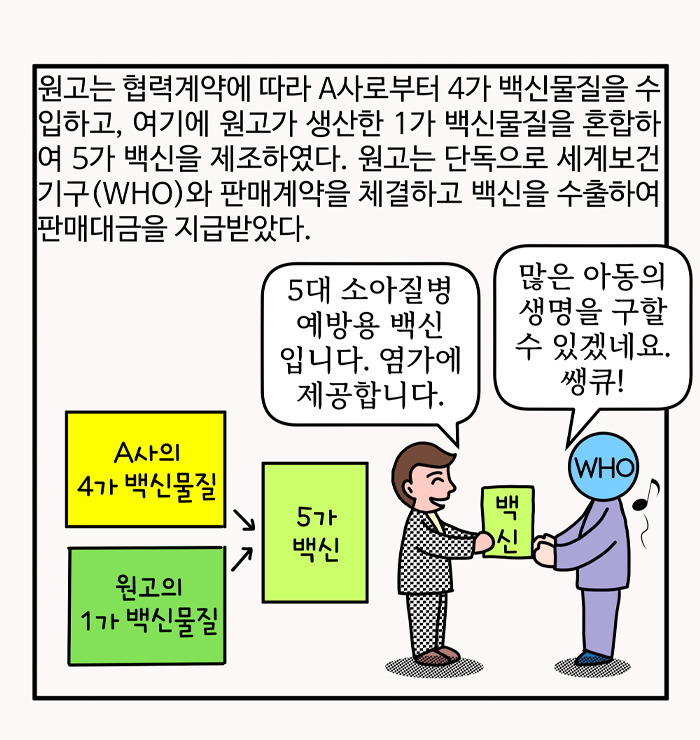

(2) 원고는 A사와 사이에 4가 백신물질 수입을 위한 대량공급계약을 체결하고 자신의 계산과 책임 아래 A사에 대금을 지급하여 이를 수입하였으므로, 그 수입의 효과가 실질적으로 귀속되는 자에 해당한다.

또 원고는 단독으로 해외 국제기구(WHO)와 사이에 백신 공급계약을 체결하고 백신을 수출하였으며 수출대금도 직접 지급받았다. 따라서 부가가치세법상 납세의무자인 사업자는, 권리의무와 법률효과가 종국적으로 귀속된 거래주체로서 계약상 원인에 의하여 재화를 사용 소비할 수 있는 권한을 이전하는 행위를 한 원고이다.

민법상의 조합계약에 해당하는지에 관한 판단기준과 부가가치세법상 공동사업자인지에 관한 판단기준은 여러 면에서 다를 수 있고, 법률효과의 종국적인 귀속주체의 판단기준도 고와 같다. 제1, 2심 법원은 이러한 근본적인 차이를 충분히 고려하지 못한 것 같다.

|

|

Copyrightⓒ 삼일피더블유씨솔루션(주) All rights reserved.

삼일아이닷컴 준회원(무료)으로 가입시 15일간 정회원 무료 체험 가능하며,

더 다양한 콘텐츠를 확인해보실 수 있습니다.

삼일아이닷컴 정회원 무료 체험 신청하세요!

삼일아이닷컴 정회원 무료 체험 신청하세요 삼일아이닷컴의 차별화된 컴텐츠와 서비스를 통하여 조세, 회계, 재경, 법률분야 서비스의 경쟁력을 한단계 업그레이드 하실 수 있습니다. 지금

samilicom.tistory.com